2024 год в климатологии по праву может считаться годом рекордов: в январе 2025 года Всемирная метеорологическая организация, действующая под эгидой ООН, подтвердила, что прошедший 2024 год стал самым жарким за всю историю метеорологических наблюдений.

Отметка средней глобальной температуры была на 1,55℃ выше, чем в доиндустриальный период 1850-1900 годов. Это первое отмеченное превышение уровня потепления в 1,5℃, установленное в качестве ориентира достижения целей Парижского соглашения об изменении климата.

Данный факт не означает, что глобальная цель по борьбе с изменением климата провалена: зафиксированное превышение отметки в 1,5℃ пока является скорее частным случаем, а не четким трендом. Тем не менее, обусловленные процессами изменения климата стихийные бедствия в 2024 году показали, что важно продолжать действия по снижению выбросов парниковых газов, чтобы не допустить более глубокой разбалансировки климатической системы, и также содействовать адаптации к ощутимым и прогнозируемым процессам изменения климата, поскольку люди и экономика уязвимы перед новыми климатическими рисками.

Значимую роль в адаптации к изменению климата играет механизм страхования, который направлен на снижение рисков и минимизацию экономических последствий климатических катаклизмов и опасных явлений, принимающих различные масштабы и формы:

Ущерб инфраструктуре. Опасные климатические явления, такие как наводнения, ураганы и штормы, разрушают дороги, мосты, здания, энергетические сети и другие объекты инфраструктуры.

Угроза продовольственной безопасности. Засухи, экстремальные осадки (в первую очередь, град), резкие колебания температуры наносят ущерб посевам и снижают урожайность, что приводит к убыткам агропроизводителей и дефицитам в общей продовольственной системе региона или страны.

Значительные финансовые затраты. Ликвидация последствий стихийных бедствий требует мобилизации финансовых ресурсов. Учитывая возрастающую частоту и интенсивность воздействия опасных климатических явлений, восстановление привычного жизни ложится тяжелым бременем на бюджеты государств, предприятий и частных лиц.

Снижение производительности труда. Экстремальные температуры (волны жары и холода) и другие климатические явления ухудшают условия труда, особенно в сельском хозяйстве и строительстве, что сказывается на здоровье и благополучии сотрудников и снижает их общую эффективность.

Страхование рисков ущерба от опасных природных явлений, обусловленных климатическими процессами, позволяет перераспределить убытки между большим количеством участников, снижая нагрузку на отдельных лиц, бизнес или государство.

Однако роль страховых компаний в осуществлении действий по адаптации к изменению климата не заканчивается обеспечением финансовой защиты климатических рисков. Страховщики, обладая уникальным опытом в оценке рисков для объектов различной сложности, становятся полноценным участником климатической политики.

1. Оценка и управление рисками

Страховые компании обладают массивами данных о произошедших опасных природных явлениях и понесенных убытках, которые показывают региональное распространение природных бедствий, их концентрацию в разрезе отраслей экономики и групп населения. Наличие больших данных об убытках позволяет страховым компаниям анализировать климатические риски, прогнозировать вероятность наступления стихийных бедствий, связанных с климатом, что помогает лучше понимать уязвимость различных регионов и разрабатывать адаптационные стратегии.

Крупнейшие глобальные страховые компании предоставляют аналитику по опасности климатических рисков для регионов и отраслей в открытом формате.

Например, Munich Re, оценивая статистику страховых случаев за 2024 год, сообщила, что величина убытков от погодных катаклизмов выросла на 19,4% в сравнении с уровнем 2023 года и привела к 11 тысячам человеческих жертв. В пресс-релизе Munich Re отдельно отметила такие стихийные бедствия, как тайфуны и наводнения, которые нанесли наибольшие убытки в США и Японии, а также экстремальные осадки, парализовавшие прибрежные районы Испании и Германии.

Воспользоваться экспертизой Munich Re могут также другие компании: страховщик предлагает цифровое решение NatCat Service, который собирает информацию для анализа убытков от погодных катастроф и визуализирует прогнозы.

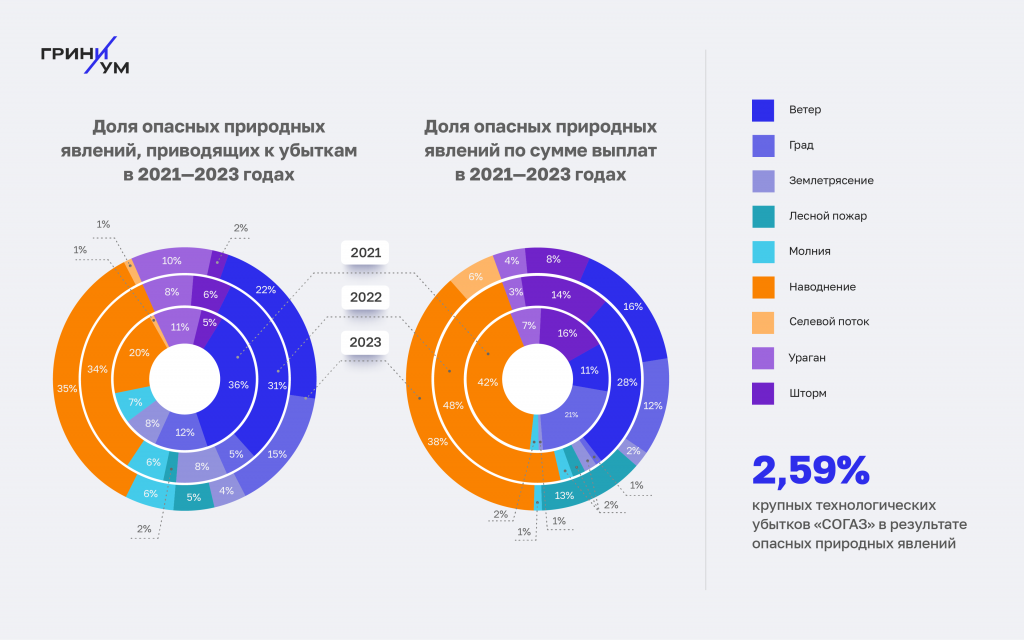

Опыт анализа климатических данных имеется также в российском страховом секторе: Страховая Группа «СОГАЗ», крупнейший страховщик non-life в России, уделила особое внимание опасным природным явлениям, приводящим к экономическому ущербу.

СОГАЗ ведет собственную базу ущербов, связанных с природными катаклизмами. Уже сейчас они составляют 2,6% от крупных технологических убытков страховой компании. Согласно данным СОГАЗ за 2021-2023 годы, чаще всего к ущербу приводили случаи сильного ветра, экстремальных осадков и связанных с ними наводнений, а также осадки в виде града. При этом самыми «дорогостоящими», то есть приводящим к наибольшему ущербу, стали наводнения и штормы. Мониторинг основных трендов в наступлении опасных природных явлений, связанных с климатом, позволяет компании сформировать страховой тариф, который одновременно защищает интересы клиента и соразмерно отвечает уровню риска, который принимает на себя страховщик.

2. Стимулирование адаптационных мер в экономике

Информация о том, каким образом клиенты страховой компании (прежде всего, предприятия и инфраструктурные объекты) адаптируют свою деятельность к ощущаемым последствиям изменения климата, является существенной для определения стоимости страхового полиса. Страховые компании могут стимулировать внедрение адаптационных мер, предлагая более выгодные условия страхования для тех, кто принимает меры по снижению рисков. Например, снижение страховых премий для зданий, оборудованных системами защиты от наводнений или ураганов.

Осознавая, что климатические риски — сравнительно новый вид риска для желающих застраховать себя, страховщики предоставляют рекомендации по снижению рисков, например, как укрепить здания или выбрать менее уязвимые участки для строительства.

Примером является Центр по повышению устойчивости к изменению климата страховой компании Zurich, которая является одной из крупнейших и наиболее зрелых на мировом рынке страхования. Консультационные услуги центра заключаются в индивидуальном анализе климатических сценариев для выявления существенных рисков клиента и оценки их финансовых последствий.

3. Инновационные страховые продукты

Изменение климата создает для страховой отрасли не только риски увеличения ущербов, но и возможности: в ответ на климатические изменения компании предлагают полисы, покрывающие ущерб от обусловленных климатическими процессами наводнений, ураганов, засух и других климатических рисков. Это помогает бизнесу, государству и домохозяйствам быстрее восстанавливаться после катастроф.

Новым направлением является индексное страхование: вместо оценки фактического ущерба выплаты основываются на объективных метеорологических параметрах, таких как количество осадков или температура. Это особенно полезно в сельском хозяйстве, где фермеры получают компенсацию при наступлении определенных условий (например, засухи).

Роль страхования в национальных мероприятиях Российской Федерации по адаптации к изменению климата

На государственном уровне в период 2023-2025 гг. реализуется второй этап мероприятий, направленных на адаптацию экономики страны и населения к изменению климата. Мероприятия направлены на выявление наиболее результативных российских и международных практик адаптации к изменениям климата в основных отраслях, включая лучшие практики корпоративного управления в части климатической стратегии. Перечень действий второго этапа адаптации экономики к изменению климата утвержден Распоряжением Правительства РФ от 11.03.2023 № 559-р.

Данное Распоряжение Правительства РФ предусматривает совершенствование механизмов страхования с учётом рисков стихийных бедствий. План предполагает разработку подходов к страхованию и перестрахованию таких рисков на основе результатов оценки возможного ущерба от воздействия климатических рисков в отраслях экономики и субъектах РФ. Доклад о необходимости модернизации страхового законодательства в условиях адаптации к изменениям климата должен быть представлен в Правительство РФ в 2025 году.

Таким образом, мероприятия по адаптации к изменению климата и страхование взаимно усиливают друг друга. Страхование обеспечивает финансовую защиту и стимулирует внедрение результативных практик, что, в свою очередь, делает страхование более устойчивым и доступным. В условиях растущих климатических рисков их интеграция становится важным элементом устойчивого развития.

Москва

Москва